Mekanisme suku bunga 1

akan mempengaruhi terhadap individu dan perusahaan.

·

Bagi Individu

Apabila suku

bunga di bank rendah maka individu akan meminjam pinjaman uang ke bank baik

secara credit ataupun secara Loans ( Jangka Panjang ). Dan uang yang individu

dapatkan akan di gunakan untuk berkonsumsi.

·

Bagi Perusahaan

Apabila suku

bunga di bank rendah maka perusahaan akan meminjam uang secara jangka panjang

untuk berinvestasi. Baik perusahaan tersebut membuka aplikasi pinjaman yang

baru atau pun menambah pinjaman yang sebelumnya. Misalnya perusahaan awalnya

meminjam uang sebersar Rp. 30.000.000,- akan tetapi jika ia menambah pinjaman

uangnya tersebut menjadi Rp. 45.000.000,-

maka sebagian uang yang baru ia pinjam dari bank tersebut, akan mengeluarkan

biaya untuk membayar margin dan membayar upah tenaga kerja. kemudian upah tenaga kerja tersebut di

gunakan untuk berkonsumsi kembali. Akan tetapi, perusahaan tersebut dapat

memperoleh pinjaman dari pasar modal. Kapan perusahaan ke Pasar Modal ? perusahaan dapat juga mencari dana dengan

menjual saham dan obligasi serta mendapatkan deviden dan diskonto. Akan tetapi

jika perusahaan tersebut memperoleh pinjaman uang dari bank, maka perusahaan

tersebut wajib membayar bunga pinjaman.

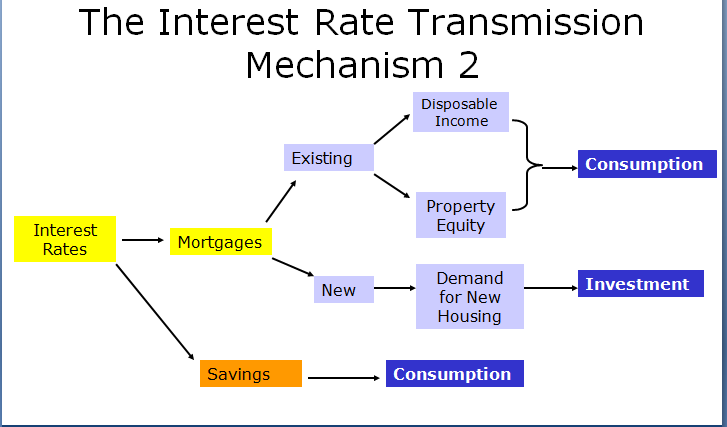

Mekanisme Transmisi Tingkat Bunga 2

Tingkat bunga mempengaruhi

hutang jangka pajang (mortgages) yang ada sehingga pendapatan yang siap untuk

dibelanjakan dan selanjutnya akan dikonsumsi.

Tingkat bunga mempengaruhi

hutang jangka panjang (mortgages) yang ada akan berpengaruh terhadap modal

properti yang selanjutnya akan dikonsumsi.

Tingkat bunga mempengaruhi

hutang jangka panjang (hipotik) yang ada sehingga akan timbul hipotik yang baru

yang berpengaruh terhadap permintaan new housing yang kemudian akan di

investasikan.

Tingkat bunga akan

berpengaruh terhadap tabungan. Jika tingkat bunga di bank tinggi, maka tabungan

individu tersebut akan meningkat dan sebaliknya apabila tingkat bunga di bank

rendah, maka tabungan individu tersebut akan menurun.

Uang yang ditabung oleh

individu yang kemudian akan dkonsumsi

Hutang jangka panjang adalah kewajiban kepada pihak

tertentu yang harus dilunasi dalam jangka waktu lebih dari satu periode

akuntansi (1 tahun) dihitung dari tanggal pembuatan neraca per 31 Desember.

Hutang jangka panjang mempunyai kaitan dengan struktur modal. Apabila

perusahaan meminjam dana dan mengembalikannya dalam jangka waktu yang relatif

lama maka pinjaman/ hutang tersebut akan menjadi bagian dari struktur modal

perusahaan. Hutang jangka panjang juga terbentuk akibat diperpanjangnya

pinjaman/ hutang jangka pendek maupun hutang jangka menengah, hal itu dilihat

atas dasar waktu pembayaran hutang tersebut.

Jenis hutang jangka panjang

.Secara garis besar hutang jangka panjang digolongkan

pada dua golongan yaitu :

Hutang Hipotik : Hutang yang timbul berkaitan dengan

perolehan dana dari pinjaman yang dijaminkan dengan harta tetap. Dalam

penjanjian disebutkan harta peminjam yang dijadikan jaminan berupa tanah atau

gedung.

.Hutang Obligasi : Hutang yang timbul berkaitan dengan

dana yang diperoleh melalui pengeluaran surat-surat obligasi. Pembeli obligasi

disebut pemegang obligasi. Dalam surat obligasi dicantumkan nilai nominal

obligasi, bunga pertahun, tanggal pelunasan obligasi dan ketentuan lain sesuai

jenis obligasi tersebut.

Namun Secara Umum ada Beberapa lagi Jenis-jenis dari

hutang jangka panjang, yaitu :

.Hutang Hipotik & Hutang Obligasi

Utang Wesel jangka Panjang : Indikator ini mirip

dengan Obligasi, keduanya mempunyai tanggal jatuh tempo (lebih dari 1 tahun dan

tingkat bunga secara impilsit yang telah ditentukan). Perbedaanya jika di

bandingkan dengan obilgasi adalah wesel tidak dapat di perdagangkan di bursa

efek, dan juga akuntansi untuk wesel itu sendiri juga berbeda dengan obligasi.

Utang wesel jangka panjang dinilai sebesar nilai sekarang aliran kas dimasa

yang akan datang. Premium dan diskon yang timbul harus diamortisasi selama umur

wesel.

Mekanisme

Transmisi Suku Bunga 3

Jalur nilai tukar

berpandangan bahwa pergerakan nilai tukar paling berpengaruh bagi perekonomian

khususnya perekonomian terbuka dengan sistem nilai tukar fleksibel. Perubahan

suku bunga BI Rate juga dapat mempengaruhi nilai tukar. Mekanisme ini

sering disebut jalur nilai tukar.

Kenaikan BI Rate,

sebagai contoh, akan mendorong kenaikan selisih antara suku bunga di Indonesia

dengan suku bunga luar negeri. Dengan melebarnya selisih suku bunga

tersebut mendorong investor asing untuk menanamkan modal ke dalam

instrument-instrumen keuangan di Indonesia seperti SBI karena mereka akan

mendapatkan tingkat pengembalian yang lebih tinggi. Aliran modal

masuk asing ini pada gilirannya akan mendorong apresiasi nilai tukar Rupiah.

Apresiasi Rupiah mengakibatkan harga barang impor lebih murah dan barang ekspor

kita di luar negeri menjadi lebih mahal atau kurang kompetitif sehingga akan

mendorong impor dan mengurangi ekspor. Turunnya Ekspor Neto ini akan

berdampak pada menurunnya pertumbuhan ekonomi dan kegiatan perekonomian.

Selisih suku

bunga tersebut mendorong investor asing untuk menanamkan modal ke dalam

instrument-instrument keuangan di

Indonesia seperti SBI karena mereka akan mendapatkan tingkat pengembalian yang

lebih tinggi. Aliran modal masuk asing ini pada gilirannya akan mendorong

apresiasi nilai tukar rupiah. Apresiasi rupiah mengakibatkan harga barang impor

lebih murah dan barang ekspor kita di luar negeri menjadi lebih mahal atau

kurang kompetitif sehingga akan mendorong impor dan mengurangi ekspor. Turunnya

net ekspor ini akan berdampak pada menurunnya pertumbuhan ekonomi dan kegiatan

perekonomian.

Transmisi

perubahan nilai tukar rupiah ke inflasi dapat melalui dua saluran. Pertama, melemahnya

nilai tukar rupiah akan menaikkan biaya produksi yang memakai barang impor sehingga

menaikkan harga. Tekanan harga ini akan diperburuk jika para buruh melakukan desakan

kenaikan upah nominal dalam rangka mempertahankan upah rillnya. Kedua, harga nontradable

goods yang relatif murah dibandingkan harga tradable goods sehingga

meningkatkan harga domestik. Kenaikan harga ini akan dipacu lagi jika suku

bunga relative rendah. Sasaran akhir dari pengendalian moneter dalam sisten

nilai tukar fleksibel adalah inflasi. Jenis inflasi

Jalur efek Nilai Tukar (exchange rate

effect)

Pertumbuhan

ekonomi internasional dan nilai tukar fleksibel telah meningkatkan peranan kebijakan

moneter internasional dalam penentuan nilai tukar mata uang suatu negara.

Ekspansi moneter pada awalnya akan menurunkan tingkat bunga riil domestik dan

kemudian mengakibatkan deposit mata uang luar negeri naik. Peningkatkan nilai

deposit mata uang luar negeri terhadap deposit mata uang domestik akan

mengakibatkan apresiasi nilai tukar mata uang luar negeri dan depresiasi nilai

tukar matauang domestik. Depresiasi nilai tukar mata uang domestik

mengakibatkan harga relatif produk atau ekspor lebih murah sehingga ekspor

netto naik, dan akhirnya meningkatkan permintaan agregat. Mekanisme transmisi

efek nilai tukar Mata uang dirumuskan sebagai berikut:

Pengaruh nilai tukar pada harga pada

first round effect - yaitu dari nilai tukar ke harga impor - relatif kuat dan

signifikan, namun pada second round effect-nya ke harga konsumen lebih

terbatas. Pengaruh nilai tukar ke ekspor dan impor hanya signifikan di jangka

pendek dengan pengaruh yang lebih signifikan ke impor. Ekspor dan impor

selanjutnya berpengaruh terhadap output perekonomian. Selain itu dampak

asimetrik nilai tukar juga terjadi di dalam perekonomian. Dampak depresiasi

nilai tukar lebih besar dibandingkan dampak apresiasi terutama dampak langsung

terhadap ekspor dan impor. Perbedaan ini menimbulkan akumulasi dampak terhadap

perekonomian yang berbeda.

0 komentar:

Posting Komentar